自己破産

自己破産で新たな生活をお求めですか。

自己破産とは、債務者が借金を支払うことができなくなった場合に、裁判所の許可を得て、債務者が持っている全財産をお金に換えて債権者に支払い、借金の支払い義務を免れる制度です。

自己破産は裁判所の免責許可決定をもらう必要があるため、必ず破産ができるとは限りません。

しかし、国によって認められている救済措置ですので、債務の支払いに困窮し生活に困っている場合は検討すべきでしょう。

借金のことで困っているなら、すぐにお電話下さい。司法書士があなたの悩みを解決するため、誠実丁寧に対応します。

自己破産のメリット、デメリット

自己破産を行った場合、次のようなメリットとデメリットがあります。

・自己破産のメリット

- 借金の支払いが免除されます。

- 給与等が強制執行で差押えされている場合、強制執行が止まります。

- 免責決定後は、普通に生活ができます。

・自己破産のデメリット

- 信用情報に自己破産の情報が記載されるため、7年程度、新たに借り入れができなくなります。

- 免責決定を受けるまでは、仕事内容に制限があります。

- 税金の滞納は免責されません。

- 暴行や殺人などによる損害賠償支払い義務は免責されません。

- 養育費の支払い義務は免責されません。

自己破産が認められるかどうかの判断基準

裁判所に自己破産を申し立てた場合、裁判所で審査がなされ、免責を認める判断がなされたときに初めて免責許可決定が出されます。つまり、免責許可決定を得なければ借金の支払い義務はなくなりません。

裁判所が免責を認めるかどうかの判断基準は、法令に規定があり、次の場合は免責が許可されません。

・免責不許可事由

- 財産を隠した場合

- 財産を処分した場合

- 一部の債権者のみに弁済をした場合

- 浪費や賭博を原因とする破産の場合

- 破産を予定しながら借り入れをした場合

- 破産に関する書類を破棄・改ざんした場合

- 虚偽の債権者名簿を提出した場合

- 虚偽の説明をした場合

- 破産手続きを妨害した場合

- 7年以内に自己破産の免責決定、給与所得者等再生の認可決定、民事再生の免責決定などがある場合

自己破産申立てによる制限

自己破産を申立てると、債務者には一定の制限が与えられます。これは、自己破産申し立て時に、債務者に20万円以上の財産がある場合とない場合で、制限内容が異なります。

・同時廃止(債務者の財産が20万円未満の場合)

- 免責決定が出るまで、一定の職業に就くことができません

・管財事件(債務者の財産が20万円以上の場合)

- 免責決定が出るまで、財産の処分ができません

- 免責決定が出るまでは、引っ越しや旅行には、裁判所の許可が必要になります

- 免責決定が出るまで、郵便物は破産管財人が受け取ります

- 免責決定が出るまで、一定の職業に就くことができません

免責許可決定が出た後は、制限が解除されますので、ご安心下さい。

なお、自己破産の申し立てにより、選挙権が無くなることはありません。

自己破産でも免責されない債権

たとえ免責許可決定を得た場合であっても、一部の債権は免責されません。免責されない債権は次のとおりです。

・免責されない債権(非免責債権)

- 税金等の請求権

- 破産者が悪意で加えた不法行為に基づく損害賠償請求権

- 破産者が故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権

- 夫婦間の協力及び扶助の義務による債権

- 婚姻から生ずる費用の分担による債権

- 子の監護に関する義務による債権

- 扶養の義務による債権

- 雇用関係に基づいて生じた使用人の請求権及び使用人の預り金の返還請求権

- 破産者が知りながら債権者名簿に記載しなかった請求権

- 罰金等の請求権

任意整理と自己破産の違い

借金を支払うことができなくなった場合の手続きとして、自己破産のほかに、任意整理があります。

どちらの手続きを選ぶかによって、その内容が異なってきますので、専門家に相談して、自己破産と任意整理のどちらがいいかを決めるべきでしょう。

任意整理と自己破産の違い

- 任意整理は官報に掲載されないため、一般の人に知られる恐れはない

- 自己破産の場合は官報に掲載されるため、一般の人に自己破産が知られる恐れがある

- 任意整理では、和解した債権額を分割で支払っていく

- 自己破産では、借り入れた借金は無くなるが、手持ちの財産も処分されてしまう

- 任意整理では、手続きをすすめるうえで、法律上の制限は与えられない

- 自己破産では、免責許可決定まで、法律上の制限は与えられる

借金の返済に困っている場合は、一度、まず無料相談をご利用ください。

自己破産のご相談は

まずは、お電話またはメールにてお問い合わせ下さい。ご予約により土曜、日曜、深夜のご相談も承っております。

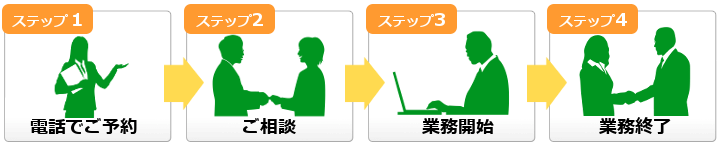

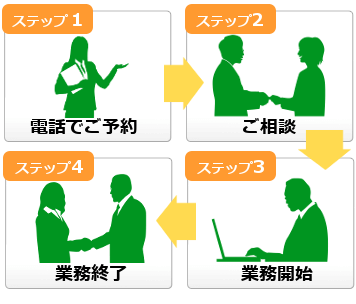

当事務所にご相談頂く場合の手順

| まずはお電話、メールなどでご連絡下さい |

当事務所では相談専用無料ダイヤルをご用意しております。0120-554-559までお電話ください。予約制でのご相談の受け付けております。ご予約後、ご来所日にご持参頂く書類をご案内いたします。

※遠方のお客様については出張での相談も受け付けております。また、メールでのお問い合わせについては24時間受け付けておりますので、ご利用ください。翌営業日にご連絡させて頂きます。

| | ご相談当日、司法書士が内容を伺います |

司法書士が誠実、丁寧に対応いたします。ご相談内容により、事前にご持参頂くようご案内した書類などがありましたら、それらも確認をさせて頂きます。

なお、司法書士は法令により本人確認義務が定められていますので、当日は運転免許証、健康保険証、住民基本台帳カード、パスポートなどの確認もさせて頂きます。

お客さまのご相談を伺ったうえで、司法書士がお客さまの事案に最適な手続き方針をご提案します。ご提案についてご不明な点がありましたら、親切にご説明させて頂きますのでご安心下さい。

もちろん、秘密は絶対厳守致しますので、ご家族、勤務先、関係者などにご相談内容が伝わることはありません。

| | 受任通知の発送と破産申し立ての準備 |

ご依頼頂いた後は、受任通知を債権者に通知します。これにより、債権者からの督促は停止します。

その後、お客様に自己破産のための必要書類をご案内致します。また、お客様のお話を伺いながら、裁判所に提出する自己破産の手続書類を作成してまいります。

自己破産の申立て準備が整いましたら、裁判所に自己破産の申し立てを行います。

| | 免責許可の決定 |

裁判所に自己破産の申し立てをすることにより、破産手続き開始決定がなされ、裁判所での自己破産の手続きがはじまります。

裁判所での審査を経て、免責許可決定がなされると、お借り入れが免責されて、無事にお手続き終了となります。